Nachdem du dich für eine Auswahl an Anlageklassen entschieden hast, ist nun die spannende Frage, in welcher Verteilung du sie in deinem Portfolio unterbringst.

Hier gibt es zwei Möglichkeiten:

- Verteilung aus Experten-Beispielen übernehmen

- Verteilung selbst aufstellen

Wenn du die genaue Verteilung der Anlageklassen in deinem passiven Portfolio nicht selbst aufstellen willst, kannst du dir als Referenzen nachfolgende Beispielportfolios anschauen.

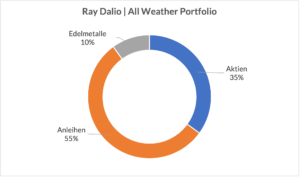

- All Weather Portfolio von Ray Dalio

- Endowment Portfolio für Privatanleger von David Swensen

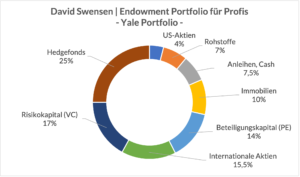

- Endowment Portfolio für Institutionen (Yale Portfolio) von David Swensen

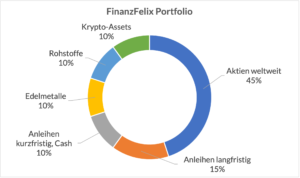

- FinanzFelix Portfolio-Beispiel

Diese Portfolios sind teils Referenzen namhafter Investoren und können Beispiele oder Startpunkte für die Diversifikation in verschiedene Anlageklassen.

Das Ray Dalio Portfolio und das Endowment Portfolio für Privatanleger haben einen hohen Anleihen-Anteil von 50% und mehr. Das Yale Portfolio setzt zu großen Teilen auf Hedge-Fonds, Private Equity und Venture Capital – dies sind allerdings Fonds, zu denen normale Privatanleger keinen Zugang haben.

Ich habe dir auch das FinanzFelix Portfolio eingefügt. Daran kannst du dich auch orientieren und bei Bedarf noch eigene Anpassungen für deine eigene Aufteilung machen.

All Weather Portfolio von Ray Dalio (Quelle: extraetf.com)

Endowment Portfolio für Privatanleger von David Swensen (Quelle: extraetf.com)

Endowment Portfolio für Profis/Yale Portfolio von David Swensen (Quelle: extraetf.com)

FinanzFelix Portfolio (Quelle: finanzfelix.de)

Wenn du deine Verteilung selbst herleiten möchtest, geht es mit detaillierteren Infos hier weiter…

Vielleicht hast du schon eine Präferenz, wo du deinen Fokus setzen willst. Beachte aber vor allem, dass du dich für verschiedene Marktphasen absicherst. Dein Portfolio sollte in jeder Marktphase leistungsfähig sein, die du für einigermaßen realistisch hältst. Um dieses Portfolio zu bilden, kannst du dir eine Auswahl an gut performenden Anlageklassen für jede Marktphase überlegen und dann die Zusammenstellungen kombinieren, am besten mit einer Gewichtung z.B. basierend auf der Wahrscheinlichkeit für jede Marktphase. Im Klartext würdest du die Anlageklassen der kommenden und dominierenden Marktphasen mit einer höheren Gewichtung im Portfolio abbilden.

Wenn du davon ausgehst, dass jede Marktphase gleich wahrscheinlich ist, kannst du die passenden Anlageklassen auch gleichgewichten. Allerdings könntest du dann der Einfachheit halber auch die Expertenportfolios wie z.B. das Endowment-Portfolio nehmen.

Aktuell befinden wir uns in einer Marktphase mit niedrigen aber rasch steigenden Zinsen und hoher Inflation (Stand: August 2022). Ein Portfolio, das aktuell zu dieser und zu den Erwartungen für die nahe Zukunft passt, performt am besten.

Was wird auf die aktuelle Marktphase folgen?

Dies kann niemand mit Sicherheit sagen.

Die beiden Phasen „Zinsen hoch & Inflation hoch“ (Notenbanken haben weiter Zinsen erhöht, um Inflation zu kontrollieren) und „Zinsen hoch & Inflation gering“ (Notenbanken waren erfolgreich und Inflation konnte gebremst werden) erscheinen am plausibelsten. Allerdings gibt es zig unvorhersehbare Einflüsse, die die Entwicklung in eine andere Richtung drücken können. In der Geschichte der Kapitalmärkte ist schon so einiges passiert, was niemand für möglich gehalten hätte.

Selbst damit die beiden plausiblen Marktphasen eintreten, müsste es signifikante Veränderungen geben. Zum Beispiel, dass die Notenbanken trotz großer ökonomischer und politischer Widerstände hohe Zinsen nutzen, um die hohe Inflation in den Griff zu bekommen. Oder, dass die Inflation bei steigenden Zinsen wieder zurückgeht.

Je nach deiner Meinung über die aktuelle und bevorstehende Marktphase kannst du dein Portfolio in diese Richtung gewichten, also mehr Produkte aus Anlageklassen kaufen, die in den gewählten Marktphasen gut performen.

Ich gebe zu, das ist alles recht schwierig korrekt zu antizipieren und hat ein wenig mit Kaffeesatzlesen zu tun, wenn man nicht gerade ein professioneller Investor ist.

Es geht allerdings darum sich generell mit seiner Portfoliozusammenstellung zu beschäftigen, und eine ungefähre Richtung zu finden, um für die verschiedenen Szenarien gut vorbereitet zu sein.

Lass uns nun durch die wesentlichen Anlageklassen gehen und Überlegungen anstellen, wann sie gut performen. Ein kurzer Disclaimer: die Überlegungen sind als Tendenzen zu verstehen, es kann sich durch Sonderfaktoren ändern und Einzelfälle gibt es immer.

Aktien

Unternehmen sind sehr unterschiedlich, daher sind Aktien differenziert zu sehen.

- Growth-Aktien (Wachstumsunternehmen) performen besonders in einem Niedrigzinsumfeld und wenn Inflation nicht da ist oder an den Kunden weitergegeben werden kann.

- Value-Aktien (Substanzwerte) performen auch wenn Zinsen hochgehen, denn die Unternehmen können effizient arbeiten und unter verschieden Situationen stabile Dividenden generieren. Value-Werte, die mit einer hohen Verschuldung arbeiten, haben bei einem hohen Zinsniveau tendenziell mehr Druck auf Profitabilität, weil die Finanzierungskosten steigen. Unternehmen mit einem weniger kapitalintensiven Geschäftsmodell, wie z.B. Software-Firmen, sind klar im Vorteil.

Aktien sollten Teil jedes passiven Investment-Portfolios sein, am besten breit gestreut durch Investment in verschiedene Branchen, Ländern, Unternehmensgrößen und auch Geschäftsmodelle.

Bekannte Produkte hierfür sind die ETFs, die die Weltwirtschaft abbilden wie z.B. der MSCI World oder der All-Country World ETF. Sie bilden aus den global wichtigsten Werten einen Fond und folgen hierbei der Zusammenstellung bekannter Indizes. Dieser Fond ist dann über die meisten Broker in einem Produkt handelbar.

Wer bei Aktien bzw. ETFs einen Fokus auf einen Sektor oder ein Investment-Thema in sein Portfolio aufnehmen will, kann auch dies einem Beta-Portfolio oder sonst seinen Alpha-Wetten beimischen. Solche Sektorwetten können z.B. auf digitale oder nachhaltige Unternehmen, Länder oder spezielle Indizes wie z.B. den US-amerikanischen S&P500, DAX, Eurostoxx oder chinesische Technologiewerte gemacht werden.

Anleihen, P2P & andere Schuldverschreibungen

Anleihen und andere Schuldverschreibungen, wie z.B. P2P Kredite, profitieren von hohen Zinsen, da für neu ausgegebene Anleihen der Zinscoupon und somit die Rendite steigt. Bereits ausgegebene Anleihen fallen allerdings im Wert, weil sie schlechtere Konditionen verglichen mit den neuen Marktbedingungen bieten.

Anleihen performen bei hoher Inflation tendenziell schlechter, da sie in einer inflationierenden Fiat-Währung bepreist werden. Sowohl die nominalen Zinszahlungen als auch die Tilgung werden durch die Inflation abgewertet. Wenn die Inflationsrate den Zinssatz übersteigt, verlieren die Gläubiger (=Käufer) einer Anleihe Kaufkraft – der reale Zinssatz ist negativ.

Neben konstanten Cash Flows durch Zinszahlungen halten sich die Preise von Anleihen in Krisen tendenziell besser als die Aktienkurse – verglichen mit dem recht volatilen Aktienmarkt, der schnell einmal 30-40% fallen kann, wie z.B. im Corona-März 2020, gibt es solch starke Schwankungen bei Anleihen eher nicht. Auch aus wirtschaftlicher Perspektive macht das Sinn: der Schuldner einer Anleihe muss die Zahlungsverpflichtungen immer zurückzahlen, ein Unternehmen seinen Aktionären das Eigenkapital bei einer Insolvenz nicht.

Bei Anleihen gibt es auch ETFs, beispielsweise den ETF aus langfristigen US-Staatsanleihen (Ticker: TLT). Investieren in Anleihen bei hoher Inflation mag zunächst unattraktiv erscheinen, da die Inflation für festverzinsliche Schuldtitel in der Regel schädlich ist.

Bei den sogenannten TIPS-Anleihen (Treasury Inflation-Protected Securities) ist dieses Problem gelöst. Bei hoher Inflation gewinnen diese inflationsindexierten Anleihen an Attraktivität. Sie enthalten eine Inflationsanpassung, die an den Verbraucherpreisindex gekoppelt ist. Wenn die Inflation steigt, steigen auch die Renditen der TIPS-Anleihen.

Neben einem Investment eines großen Portfolio-Teils in Anleihen erscheint die Kombination einer kleinen Anleihen-Position zusammen mit Dividenden-starken Aktien, den sogenannten Dividenden-Aristokraten, unter Umständen sehr interessant.

Edelmetalle

Wenn die Inflation anzieht, wenden sich die Anleger häufig Sachwerten zu. Hierzu gehören auch Edelmetalle. Diese Anlageklasse beinhaltet Gold, Silber, Platin, Palladium und viele weitere. Unter den Edelmetallen ist Gold das stabilste und vor allem historisch bedeutsamste.

Seit Jahrhunderten ist Gold ein, wenn nicht der wichtigste finanzielle Anker und Basis für viele vergangene Geldsysteme. Gold und andere Edelmetalle werden häufig als Absicherung gegen Inflation und Schwäche von Fiat-Währungen genommen. Sie sind physisch in Form von Barren oder Münzen z.B. bei einem Edelmetallhändler zu erwerben oder auch synthetisch, beispielsweise durch verbriefte, börslich gehandelte Zertifikate.

Im Vergleich zu Aktien oder Anleihen erwirtschaften Edelmetalle keinen Cash Flow, da weder Zinszahlungen noch Gewinnausschüttungen gemacht werden. Hier zählt lediglich die Preisentwicklung. Weil Edelmetalle nicht für dich arbeiten können, werden sie meist nur in kleinerer Menge in ein Portfolio gemischt, quasi als Hedge gegen Inflation.

Rohstoffe

Zu der sehr breiten Anlageklasse der Rohstoffe zählen beispielsweise Öl, Uran, Kaffee, Holz, Sand, aber auch Schweinebäuche, die tatsächlich an der Börse handelbar sind.

Rohstoffe können einer hohen Volatilität unterliegen, sind für den Privatanleger jedoch über sogenannte ETCs (Exchange-Traded Commodities) als gemischter Warenkorb mit überschaubarem Risiko handelbar.

Rohstoffe sollten haben sicherlich einen Platz in einem ausgewogenen passiven Investment-Portfolio. Gerade in unsicheren Zeiten performen Rohstoffe meist gut, besonders, wenn die Inflation hochgeht.

Alternativ zu einem ETC könnte man auch Aktien der Rohstoff-Produzenten handeln, wenn man in einen bestimmten Rohstoff investieren möchte. Die andere Möglichkeit ist Derivate wie Futures oder Optionen über den Terminmarkt zu handeln, denn Rohöl und andere Rohstoffe sollte man als Investor nicht am Spotmarkt handeln. Hier werden nämlich nur physische Nachfragen abgedeckt – beispielsweise, wenn ein Unternehmen zur Produktion Öl benötigt.

Immobilien

Immobilien sind eine sehr beliebte Assetklasse für den Kapitalaufbau.

Sie können als realer anfassbarer Vermögenswert ein Wertspeicher für schwierige Zeiten sein und über Mieteinnahmen zudem noch Cash Flow abwerfen.

Als Investor kann man Immobilien direkt oder indirekt kaufen.

Direkt wäre ein Kauf einer einzigen Immobilie beispielsweise mit einem Immobilienkredit und indirekt, indem Anteile an einem REIT (Real Estate Investment Trust) oder einem Immobilien-Unternehmen erworben werden.

Immobilien haben in Zeiten erhöhter Inflation meist gut performt, z.B. in den 1970er Jahren, als es eine langanhaltende Phase mit hoher Inflation gab. Sie sind allerdings auch anfällig für steigende Zinsen und Zinserhöhungen sind ja eine übliche geldpolitische Reaktion auf eine erhöhte Inflation.

Beim Blick in Portfolios zeigt sich eine gewisse Zweiteilung: Mal sieht man, dass Immobilien-Investments gar nicht in der Vermögensaufstellung auftauchen oder aber auch, dass Portfolios Immobilien-dominiert sind.

Aufgrund der Positionsgröße bei Immobilien-Investments entsteht leicht ein Klumpenrisiko. Eine Überlegung wäre daher, die Immobilie als Teil des aktiven Portfolios zu betrachten, weil jede Immobilie genau genommen eine Einzelentscheidung für ein Objekt, das einen Zustand, eine Lage und ggfs. einen Mieter hat. Dies ähnelt sehr dem Stock Picking bei Aktien. Wenn du Immobilien in ein passives Portfolio einbringen willst, kannst du beispielsweise auf die REITs oder einen Pool an Immobilienaktien ausweichen.

Krypto

Krypto ist durch den Bitcoin bekannt geworden, der häufig als digitales Gold bezeichnet wird. Er ist ähnlich wie Gold in seiner Menge begrenzt – es gibt bis zum Ende des Bitcoin-Schürfens nur 21 Millionen Bitcoins.

Krypto umfasst neben Bitcoin jedoch viele weitere Projekte.

Als zweites dominierendes Projekt hat sich Ethereum etabliert. Ethereum macht es möglich, verschiedenste Anwendungen über sogenannte Smart Contracts abzubilden. Dies können beispielsweise unternehmerische oder rechtliche Regeln sein, die in Form von Software automatisch ausgeführt werden, oder aber auch knappe Güter, die durch Smart Contracts verwaltet werden.

Krypto hat somit unterschiedlichste Zwecke z.B. wie bei Bitcoin einen Wertspeicher darzustellen, wie bei Ethereum software-basierte Logiken abzubilden, aber auch ein dezentrales Zahlungs- und Finanzsystem abwickeln, die Rarität digitaler Güter sicherstellen und dezentrale autonom arbeitende Organisationen zusammenhalten.

Als Investor im Krypto-Sektor ist man einer hohen Volatilität ausgesetzt. Allerdings haben Kryptos dank der nun knapp 13 Jahre alten Erfolgsgeschichte auch eine gewisse Daseinsberechtigung erlangt und sind mit circa 1 Billion US-Dollar Marktkapitalisierung auch längst keine Nische mehr.

Die beiden Blue Chips im Krypto-Markt, Bitcoin und Ethereum, können einem passiven Investment-Portfolio in kleinem Umfang durchaus beigemischt werden. Da Krypto-Assets als Anlageklasse immer noch in der Phase der Price Discovery, also der Suche nach dem wirklichen Wert und dem dazu passenden Preis, stecken, können sie als Risikoklasse gesehen werden kann und performen dann gut, wenn der Markt eher risikobereit ist.

Wenn Zinsen niedrig sind, besteht ein Appetit für Renditen aus Anlageklassen außerhalb der Anleihen und Schuldenpapiere. Neben Aktien und Immobilien zählt sicherlich auch Krypto dazu.

Auf Inflation kann Krypto unterschiedlich reagieren. Zum einen positiv, da Krypto eine Alternative zu inflationierenden Systemen wie den Fiat-Währungen ist, zum anderen negativ, da bei erhöhtem Druck auf die Preise und Belastung der Haushalte, viele zuerst diese abstoßen. Zuletzt haben wir eine starke Korrelation mit den Tech-Werten gesehen, die in der jüngsten Risk-off Phase eher schlecht performt haben – so auch Krypto.

Fiat-Währungen/Cash

Cash hat in einem Portfolio die Funktion einer Investitionsreserve haben, sodass du bei Marktkorrekturen zu günstigen Preisen nachkaufen kannst.

Außerdem kann der vorübergehende Wechsel in Cash das Portfolio in turbulenten Zeiten (Risk-off) auch gegen starke Verluste absichern – allerdings passiert das eher beim aktiven Investieren, weil es nichts anderes als Market Timing ist. Nicht vergessen: durch dauerhaftes Investieren in ein Portfolio wollen wir riskantes Market Timing vermeiden.

Die Cash-Positionen, welche Teil deines Notgroschens sind oder den täglichen Bedarf decken, solltest du nicht als Teil des passiven Portfolios sehen.

Wenn du Cash hältst, kannst du auch hier überlegen, ob du dich durch andere Währungen etwas breiter aufstellst.

Überlege, welche Währungen für dich Sinn machen, um eine möglichst hohe Kaufkraft zu erhalten, gerade in Zeiten hoher Inflation, in denen Währungen besonders anfällig sind, weil ihre Kaufkraft sinkt.

Bei hohen Zinsen bekommst du für deine Einlagen noch einen Cash Flow, beispielsweise über die Zinsen eines Tagesgeldkontos.

Wenn du mit größeren Cash-Summen hantierst, die über die Einlagensicherungsgrenzen der Banken hinausgehen, kannst du auch in sehr kurzfristige Anleihen gehen, die sich wie eine Cash-Position verhalten.

Sammlerstücke & Wertgegenstände

Für ein Investment in Sammlerstücke & Wertgegenstände solltest du ein umfassendes Hintergrundwissen haben, weil die faire Bepreisung von sogenannten Collectibles schon eine Wissenschaft für sich und ziemlich schwierig ist.

Zu dieser Anlageklasse gehören Uhren, Autos, Weine, Schmuck, Kunst, seltene Lego-Sets, besondere Sneaker und viele mehr.

In einem passiven Investment-Portfolio solltest du Sammlerstücke & Wertgegenstände gut diversifiziert unterbringen, falls sie hier überhaupt eine Rolle spielen sollen.

Es gibt bereits Plattformen und Produkte, mit denen du Fragmente von verschiedensten Sammlerstücken als Zertifikat kaufen kannst. Du kannst dir die Sammlerstücke auch physisch kaufen und sie dann in den Keller oder Safe legen. Wenn du das machst, solltest du unbedingt ein wenig Budget für Sicherheitsvorkehrungen einplanen.

Besonders in Zeiten geringer Zinsen suchen Investoren nach Renditen durch solch alternative Investments. Sie können bei Inflation zudem eine solide Wertbeständigkeit aufweisen und dabei helfen, die Kaufkraft deines Kapitals zu erhalten.

Einzel-Investments aus dieser Anlageklasse gehören eher in ein aktives Portfolio zur Erzielung einer Überrendite.

Private Equity und Wagniskapital

Neben dem Investment in frei handelbare Aktien gibt es Möglichkeiten Firmenanteile über Private Equity und Venture Capital Fonds zu investieren.

In diesen Fonds wird in private, also nicht-börsennotierte Unternehmen investiert.

Im Falle von Venture Capital sind diese schnell wachsend und brauchen finanzielle Mittel von Wagniskapitalgebern, weil sie keine Kreditwürdigkeit bei Banken haben. Dafür müssen sie Firmenanteile abgeben.

Private Equity hingegen schaut auf restrukturierungs- oder optimierungsbedürftige Firmen und versucht innerhalb kurzer Zeit eine Wertsteigerung zu erzielen und diese dann wieder zu verkaufen.

Je nach Struktur und Diversifikation der PE- und VC-Fonds können solche Anlagen Teil des aktiven aber auch Teil des passiven Investment-Portfolios sein.

Der Zugang zu PE- und VC-Fonds ist aber meist erst ab einem hohen 6-stelligen bis 7-stelligen Investitionsbetrag möglich und oft institutionellen Investoren oder hochvermögenden Personen vorbehalten.

Dies war ein erster Überblick zu den Anlageklassen, der eine Richtung geben soll, welche Anlagen in welcher Situation funktionieren können.

Pro Anlageklasse lässt sich die Analyse nochmal differenzieren. Bei Aktien zum Beispiel hinsichtlich der Branche oder dem Geschäftsmodell. Hier trifft die Unternehmen eine Zinserhöhung oder Steigerung der Inflation unterschiedlich stark. Bei Anleihen ist eine Differenzierung z.B. zwischen Staats- und Unternehmensanleihen und zwischen Investment-grade Anleihen und non Investment-grade Anleihen zu machen.

In jeder Anlageklasse gibt es feine Unterschiede, die auch für die Portfolio-Zusammenstellung eine Rolle spielen.

Indem du die Marktphasen berücksichtigst, deren Eintreten du dir vorstellen kannst und dann eine prozentuale Verteilung für die Anlageklassen festlegst, kannst du dir dein passives Investment-Portfolio zusammenstellen.

Es ist normal, dass ein Bereich deines passiven Portfolios eine sehr gute und ein anderer Teil eine eher geringe Performance liefert. Wenn sich die Marktphasen umdrehen, werden auch wieder andere Anlageklassen performen und wiederum andere dann nicht.

Wenn ein ganzer Bereich crasht, steht hier ein Verlust zu Buche. Allerdings wandert das Kapital meist irgendwo anders hin. Wenn du ein ausgewogenes Portfolio hast, profitieren andere Anlageklassen von dieser Verschiebung.

Es geht darum, eine Balance zu schaffen, damit du im langfristigen Durchschnitt auf eine positive Rendite oberhalb der Inflation kommst. Wie gesagt, das passive Investment-Portfolio ist nicht dazu da, um bei jedem Investment richtig zu liegen, sondern zusammengenommen nicht falsch zu liegen und die Kaufkraft zu behalten bzw. kontinuierlich zu steigern.

Ich habe für das FinanzFelix Portfolio überlegt, in welchen Marktphasen ich welche Anlageklassen favorisieren würde und dann festgelegt, wie wahrscheinlich ich ein Eintreten der Umfelder aktuell und langfristig sehe. Das habe ich dann zusammengeworfen und heraus kam die Portfolioverteilung des FinanzFelix Portfolios.

FinanzFelix Portfolio (Quelle: finanzfelix.de)

Wichtig zu erwähnen ist, dass dieses Portfolio nicht mathematisch hergeleitet ist, z.B. nach moderner Portfolio-Theorie. Portfolio-Theorie ist immer retrospektiv und schaut auf das, was war.

Dieser Ansatz verinnerlicht allerdings ein paar Prinzipien, u.a. eines von Ray Dalio, dass du mit fünfzehn bis zwanzig guten, unkorrelierten Renditeströmen deine Risiken drastisch reduzieren kannst, ohne deine Renditeerwartungen zu verringern. Mehr von seinen Prinzipien findest du in seinem 2017 erschienenen Buch „Principles“.