Wenn du eine Portfolio-Aufteilung und deine favorisierten Produkte ausgewählt hast, musst du nur noch mit deinem Kapital die Produkte kaufen.

Hier stellen sich ein paar entscheidende Fragen:

- Zu welchen Zeitpunkten investieren?

- Wie viel investieren?

- Pauschalbetrag auf einmal oder nach einem Sparplan?

Die klassischen Möglichkeiten sind hierbei die folgenden 3:

- Lump Sum Investing

- Dollar Cost Averaging

- Value Averaging

Lump Sum Investing

Beim Lump Sum Investing (1) bringst du einen größeren Betrag auf einmal in den Markt – du investierst also eine „Lump Sum“, zu Deutsch: Pauschalbetrag.

Der Vorteil bei diesem Ansatz ist, dass du sofort eine größere Marktposition aufbaust und von gut laufenden Kursen profitieren kannst. Nachteil ist, dass du beim Lump Sum Investing ein Market Timing machst, weil du dich für einen speziellen Investment-Zeitpunkt entscheidest.

Leider kannst du nicht wissen, ob genau dieser Zeitpunkt, zu dem du investiert hast, wirklich ein guter Zeitpunkt war. Wenn es gegen dich läuft, fallen die Kurse genau dann, wenn du gerade investiert hast und du bist sofort im Minus. Du hast aber natürlich auch die Chance einen guten Zeitpunkt erwischt zu haben, wenn es danach aufwärts geht.

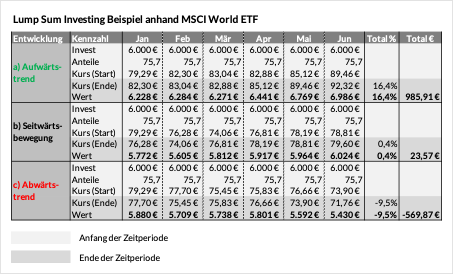

In der untenstehenden Tabelle habe ich ein Beispiel für die Entwicklung des Portfolio-Wertes beim Lump Sum Investing zusammengestellt, jeweils für 3 verschiedene Szenarien –Aufwärtstrend, Seitwärtsbewegung und Abwärtstrend.

In dem Beispiel investiert ein Anleger Anfang Januar 6.000€ in den MSCI World ETF. Dieser steigt beim Szenario Aufwärtstrend in 6 Monaten um 16,4%, bei der Seitwärtsbewegung 0,4% und fällt beim Abwärtstrend um 9,5%.

Der Portfolio-Wert entwickelt sich in den 3 Szenarien exakt wie der Kurs des MSCI World ETFs, +16,4%, +0,4% und -9,5%. Der Anleger partizipiert also zu 100% an der Marktbewegung.

Dollar Cost Averaging

Beim Dollar Cost Averaging (2) investierst du in regelmäßigen Zeitabständen einen konstanten Betrag. Das machst du komplett unabhängig vom Kurs des zu kaufenden Vermögenswertes oder dem allgemeinen Geschehen an den Finanzmärkten.

Die Idee hinter dieser Kaufstrategie ist, dass du bei hohen Kursen mit deinem konstanten Betrag eine geringere Anzahl von Anteilen kaufst. Wenn die Preise fallen, kannst du mit dem Betrag dann mehr Anteile kaufen. Wenn sich der Markt erholt, profitierst du davon, dass du mehr Anteile zu einem niedrigen Preis gekauft hast und hast einen Buchgewinn erzielt.

Dollar Cost Averaging ist eine passive Strategie und erfordert weder viel Aufmerksamkeit für den Markt noch den richtigen Zeitpunkt für ein Investment. Du hast das Kaufen automatisiert und legst regelmäßig den gleichen Geldbetrag an. Mit dieser Methode kannst du die Emotionen aus deinen Investments rausnehmen, um der Versuchung des Market Timings zu widerstehen. Da du jeden Monat investierst, bekommst du über die Zeit einen Durchschnittspreis. Du brauchst dir keine Gedanken zu machen, ob du günstig oder zu teuer gekauft hast.

Das Dollar Cost Averaging ist sowohl für langfristige Anlagehorizonte hilfreich als auch für das Splitten eines Investitionsbetrages, den du statt als Pauschalbetrag über mehrere Zeitpunkte in den Markt bringst. Der Ansatz ist hilfreich, wenn du wenig Kapital auf einmal zur Verfügung hast und regelmäßig kleinere Beträge investieren willst, z.B. einen fixen Anteil deines monatlichen Einkommens.

Als Nachteil des Dollar Cost Averaging könnte man die fehlende Market Exposure nennen. Da Märkte über einen langen Zeithorizont steigen, könnte man annehmen, dass du durch das gestückelte Investieren eine sofortige vollwertige Teilhabe am Aufwärtstrend verpasst wird.

Ein weiterer potenzieller Nachteil dieser Methode sind höhere Gebühren verursacht durch häufigere Transaktionen. Wenn du allerdings einen Broker mit kostenlosen Sparplänen nutzt, wie z.B. Trade Republic oder Scalable Capital, ist das für dich allerdings kein Problem. Über die Sparpläne lässt sich das Dollar Cost Averaging am besten automatisieren.

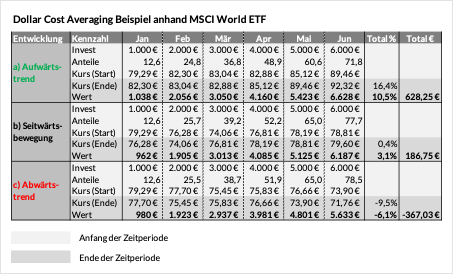

In der nachfolgenden Tabelle findest du das Beispiel für die Entwicklung des Portfolio-Wertes mit dem Dollar Cost Averaging Ansatz, auch hier wieder für 3 Szenarien.

In diesem Beispiel investiert der Anleger jeden Monat aus seinem Netto-Gehalt 1.000€ jeweils zum Anfang des Monats. Wir sehen, dass obwohl im Szenario „Aufwärtstrend“ der ETF um 16,4% gestiegen ist, das Portfolio nur 10,4% Rendite im gleichen Zeitraum gemacht hat. Warum? Weil die 6.000€ nicht über den gesamten Zeitraum investiert waren und somit nicht in vollem Umfang an der Marktentwicklung partizipieren konnten. Hört sich zunächst nach einem Nachteil an. Wenn wir uns allerdings das Abwärtstrend-Szenario anschauen, hat das Portfolio nur 6,1% verloren, statt der 9,5%, die der MSCI World ETF in diesem Zeitraum nachgegeben hat. Das Dollar Cost Averaging limitiert also den maximalen Gewinn aber auch den maximalen Verlust.

Ein Blick auf die Anzahl der Anteile verdeutlicht, dass der Anleger im Szenario „Abwärtstrend“ die meisten Anteile gekauft hat, insgesamt 78,5. Für seinen festen Investitionsbetrag hat er bei fallenden Kursen mehr Anteile bekommen.

Value Averaging

Der dritte Ansatz ist das Value Averaging – eine Strategie, die noch nicht so bekannt ist, sich aber immer mehr durchsetzt.

Value Averaging zielt darauf ab, bei fallenden Kursen mehr und bei steigenden Kursen weniger Kapital zu investieren. Hier gibt es keinen festgelegten monatlichen Betrag, denn dieser hängt von der Wertentwicklung des Portfolios ab und kann von Monat zu Monat unterschiedlich sein.

Beim Value Averaging werden im Voraus Zielwerte für den Portfoliowert in jeder Zeitperiode festgelegt (z.B., dass der Portfoliowert jeden Monat um 1.000€ steigen soll). Dann wird in jedem Zeitraum eine Investition getätigt, um auf die Zielbeträge zu kommen. Angenommen du setzt dir das Ziel von 1.000€ Wertzuwachs deines Portfolios pro Monat. Zu Beginn der ersten Zeitperiode investierst du 1.000€ in deine ausgewählten Produkte. In der nächsten Periode soll der Gesamtwert zu Beginn bei 2.000€ sein. Du siehst nun allerdings, dass dein Portfolio im ersten Monat bereits 5% an Wert gewonnen hat und 1.050€ wert ist. Für Periode 2 heißt das, dass du nur noch 950€ investieren musst, um auf den Zielwert von 2.000€ zu kommen.

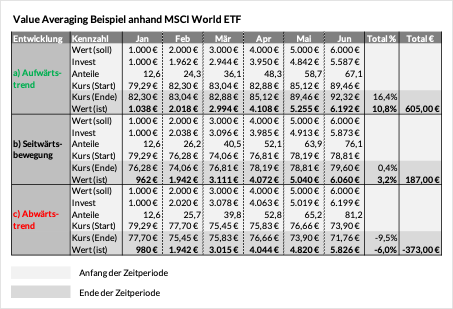

Nun das Beispiel für das Investieren in den MSCI World Aktien-ETF mit dem Value Averaging – auch in 3 verschiedenen Szenarien. Wenn du dir die investierten Gesamtbeträge anschaust, hat das Value Averaging beim Aufwärtstrend mit 5.587€ am wenigsten Kapital investiert, beim Abwärtstrend allerdings am meisten (6.199€). Die prozentualen Renditen sind fast gleich zu denen beim Dollar Cost Averaging, sie resultieren allerdings in leicht niedrigeren Gewinnen und etwas höheren Verlusten – in Euro-Beträgen gemessen. Liegt daran, dass beim Aufwärtstrend weniger stark und beim Abwärtstrend sehr umfangreich investiert wurde.

Wenn du das Value Investing für jede deiner Anlageklassen machst, nimmst du über die Zeit ein automatisches Rebalancing vor.

Was meine ich damit? Du hast eine prozentuale Verteilung deines Portfolios über die Anlageklassen festgelegt und diese soll beibehalten werden. Beim Value Investing legst du durch die künftigen Zielwerte genau fest, welche Anlageklasse über die Zeit auf welche Beträge anwachsen soll. Somit hast du die Prozentverteilung der Anlageklassen vorbestimmt. Wenn sich dann eine Anlageklasse stärker als andere entwickelt, hältst du dich durch deinen angepassten Investitionsbetrag immer an den Plan.

Fazit

Abschließend ein Fazit zu den drei Methoden:

- Lump Sum Investing eignet sich, wenn du schnell in den Markt willst, dir mit deinem Investment recht sicher bist und vielleicht eine Trading Idee verfolgst (aktiver Investment-Ansatz).

- Dollar Cost Averaging vermeidet Market Timing und begrenzt die Downside (Verlustpotenzial), allerdings auch die Upside (Gewinnpotenzial). Durch Dollar Cost Averaging kannst du einen guten Durchschnittspreis bekommen und kaufst zu geringen Preisen mehr Anteile. Eignet sich perfekt für das passive Investieren.

- Value Investing ist grundsätzlich mit etwas mehr Aufwand verbunden, hilft allerdings deine Portfolio-Struktur aufrecht zu erhalten. Es stellt noch mehr das verstärkte Kaufen zu günstigen Kursen und das eher verminderte Kaufen zu hohen Kursen heraus.

Die meisten Anleger favorisieren vermutlich Dollar Cost Averaging für ein passives Investment-Portfolio, weil die Methode sparplanfähig und somit wirklich passiv ist.

Wenn du auch mal eine gut gehende Anlageklasse etwas laufen lassen willst und hier weitere Mittel in unverminderter Höhe hinzufügen willst, ist Dollar Cost Averaging auch der passende Ansatz. Durch ein manuelles Rebalancing am Ende einer vordefinierten Zeitperiode oder wenn sich das Portfolio zu weit auseinander bewegt hat, kannst du das Portfolio wieder in den Ursprungszustand bringen. Dazu im folgenden Kapitel mehr.